Nuevos Requisitos Libros Registro IRPF-Orden HAC/773/2019-Actualización Ficha Amortizaciones

El día 1 de enero del 2020 entraba en vigor la orden HAC/773/2019, de 28 de junio, publicada en el BOE del 17/07/2019 en la que se regula la llevanza de los libros registros en el Impuesto sobre la Renta de las Personas Físicas para los contribuyentes que desarrollen actividades empresariales cuyo rendimiento se determine en la modalidad simplificada del método de estimación directa, así como aquellos que realicen una actividad empresarial en estimación directa que, de acuerdo con el Código de Comercio, no tenga carácter mercantil.

Es importante señalar que todos estos contribuyentes están obligados a llevar los libros registros del IRPF, aun cuando voluntariamente lleven su contabilidad ajustada al Código de Comercio.

Recordemos que los libros registro obligatorios son:

- Libro registro de ventas e ingresos.

- Libro registro de compras y gastos.

- Libro registro de bienes de inversión.

- Libro registro de provisiones de fondos y suplidos (sólo para actividades profesionales)

Uno de los objetivos principales de esta reforma es la de homogeneizar estos libros con los requeridos en el impuesto sobre el Valor Añadido.

Las novedades más destacadas para poder conseguir esta compatibilidad son:

- Obligación de identificar con el NIF a la contraparte de la operación con el nombre y apellidos o razón social.

- Las facturas rectificativas deberán anotarse por separado.

- Respecto a las facturas expedidas simplificadas donde no es obligatorio identificar al destinatario, se podrá realizar un asiento resumen diario mensual de todas aquellas cuyo devengo se haya producido dentro del mismo mes natural.

- Cuando haya operaciones con retención de IRPF, en el caso de ventas, hay que consignar por separado el tipo y el importe retenido en el libro de ventas. En el libro de compras y gastos deberá anotarse el importe que es considerado gasto.

- Se permite realizar un asiento resumen global de las facturas recibidas en una misma fecha de un mismo proveedor, en el que se harán constar los números inicial y final de las facturas recibidas asignados por el destinatario, y se cumpla también que la suma global de la base imponible correspondiente a cada tipo impositivo, la cuota impositiva global, el importe total conjunto de las operaciones, IVA no incluido, no exceda de 6.000 euros, y que el importe de las facturas no superen los 500 euros IVA no incluido.

Nosotros hemos querido aprovechar estas nuevas exigencias, y en particular las correspondientes al libro de bienes de inversión, para adaptar y mejorar la ficha de elementos amortizables

1. CAMBIOS EN EL MANTENIMIENTO DE ELEMENTOS AMORTIZABLES:

Entre la información que se debe suministrar para la correcta cumplimentación de los libros de bienes de inversión para requerimientos, figuran los datos de la compra y posible venta, así como una codificación para identificar el tipo de bien que se trate, debiendo informar además de la referencia catastral en el caso de inmuebles o matricula de los vehículos.

Los cambios que se han realizado en el mantenimiento de elemento amortizables, se resumen en los dos apartados siguientes, pudiendo ver los detalles de cálculos y demás campos, en el punto 3 que figura a continuación.

1.1 CAMPOS AÑADIDOS

- Tipo de bien. Código que identifica los distintos tipos de bienes según las opciones que permite el diseño del fichero para la presentación de los libros de IVA e IRPF.

- Identificador. En el caso de tratarse de un inmueble o vehículo, en este campo se debe informar de la referencia catastral o matricula.

- Causa baja. Código que identifica la causa de la baja según las opciones que permite el diseño del fichero para la presentación de los libros de IVA e IRPF.

- Tipo de amortización. Código que identifica el tipo de amortización (forma de cálculo) según las opciones que permite el diseño del fichero para la presentación de los libros de IVA e IRPF.

1.2 MODIFICACIÓN DE LA FUNCIONALIDAD DE ALGUNOS CAMPOS

- Se ha eliminado la posibilidad de informar un tipo de amortización diferente para el cálculo contable y fiscal, de modo que con el campo <Tipo amortización> se identifica la forma de cálculo del elemento para ambos importes. En el momento de la instalación de la actualización, se realizara un proceso automático que recalculará los códigos anteriores y los sustituirá por sus equivalentes (ver detalles en el punto 7.

- La información que se debía suministrar únicamente cuando se marcase el elemento para la regularización de IVA por prorrata ahora se debe informar siempre, dejando el campo <Reg.IVA> como indicador de que el elemento debe regularizarse en el IVA del cuarto trimestre.

- El campo <Identificación compra> recogerá el número de factura del proveedor (campo <Referencia> del registro de IVA), y además se han incorporado los campos que identifican la serie y numero de factura del registro de IVA.

- Tanto en el apartado de los datos de la compra como en el de la venta, se puede hacer una consulta o modificación (en su caso) del registro de IVA que está vinculado a la factura, y en el caso de que no se haya vinculado a ninguna, se puede hacer una asignación automática entre las facturas contabilizadas.

2. MANTENIMIENTO DE ELEMENTOS AMORTIZABLES

En los puntos siguientes se detalla la funcionalidad de todos los campos de la pantalla de mantenimiento, que puede utilizarse como guía de uso del proceso de gestión de elementos del inmovilizado para el cálculo de las amortizaciones.

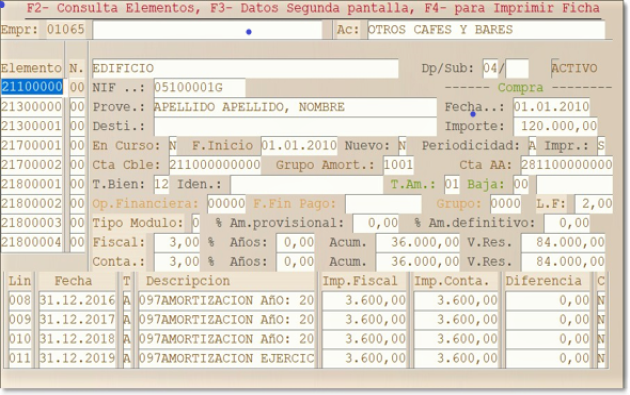

2.1 MANTENIMIENTO DE ELEMENTOS – PRIMERA PANTALLA

Los campos que están disponibles y su funcionalidad es la siguiente:

- Descripción. Texto para indicar una descripción del elemento.

- Dp/Sub. Departamento y subdepartamento al que está asignado el elemento.

- Activo/Inactivo. Indica el estado del elemento.

- NIF. Campo para informar del NIF del proveedor al que se le ha realizado la compra y permite hacer una búsqueda en el fichero general de NIF (tecla F11).

- Proveedor. Nombre del proveedor al que se le ha realizado la compra; si se informa del NIF este campo se rellenara automáticamente.

- Destino. Campo libre que permite indicar una descripción de la ubicación del bien.

- Fecha e importe compra. Datos de la compra; en el caso de altas manuales que no vengan desde contabilidad, con estos datos se generará en el lineal inferior, la línea de la compra (primera línea).

- En curso. Campo que permite indicar si el bien está en curso de fabricación y por lo tanto no debe amortizarse. En el caso de que ya se haya calculado alguna amortización, no se permite su modificación.

- F.inicio. Fecha desde la que se van a calcular las amortizaciones. En el caso de que el elemento este en curso (campo anterior = S) no se permite informar ninguna fecha, para de ese modo no calcular amortizaciones. En el caso de que ya se haya calculado alguna amortización, no se permite su modificación.

- Nuevo/Usado.Campo informativo que permite indicar si el elemento se ha comprado nuevo o usado, ya que para los bienes usados las amortizaciones pueden aplicarse por el doble de coeficiente máximo permitido para el elemento. En todo caso, este campo no afectará al cálculo de las amortizaciones, debiendo informar del porcentaje de amortización que pueda corresponder teniendo en cuenta esta circunstancia.

- Periodicidad. Permite distinguir, en el momento de calcular la amortización, unos elementos de otros en función de este campo, de modo que solo se calculen los que correspondan. El estado puede ser anual o periódica, para por ejemplo amortizar unos bienes en el final de cada trimestre y otros solo a final del ejercicio

- Cta.contable. Cuenta contable del elemento. Cuando la fecha de compra sea anterior al 2008, si en el mantenimiento de control de modelos (control y firmantes), el campo <Plan 2008> es un ‘0’ o ‘2007’, se debe informar de la cuenta correspondiente al Plan General de Contabilidad de 1990, pero si se informa en ese campo ‘2008’ la cuenta debe ser la del plan de 2008. Si la cuenta indicada no estuviera creada, se permite darla de alta en ese momento.

- Grupo Amort. Grupo de amortización del elemento. Los grupos de amortización permiten agrupar en las mismas cuentas contables la dotación y amortización acumulada de los elementos. Si se informa un grupo que no existe se permite darlo de alta en ese momento, debiendo indicar una descripción del grupo, así como las cuentas contables de gastos y amortización acumulada que correspondan

- Cta.AA. Se mostrará la cuenta de la amortización acumulada que se haya informado en el punto anterior para tenerla disponible.

- T.Bien. Tipo de bien según la codificación que facilita hacienda para indicar el que corresponde con el elemento. Este campo se rellenará automáticamente en función de la cuenta contable que se haya informado según la siguiente equivalencia:

Tipo 11: Terrenos dedicados exclusivamente a escombreras = Cuenta 210

Tipo 12: Edificaciones y construcciones = Cuenta 211

Tipo 21: Maquinaria = Cuenta 213

Tipo 22: Elementos de transporte = Cuenta 218

Tipo 23: Ordenadores y otros equipos informáticos = Cuenta 217 Tipo 24: Mobiliario = Cuenta 216

Tipo 25: Instalaciones = Cuentas 212, 215

Tipo 26: Barcos y aeronaves = Libre Tipo 27: Batea = Libre

Tipo 28: Útiles y herramientas = Cuenta 214

Tipo 29: Otro inmovilizado material = Cuenta 219

Tipo 31: Patentes y marcas = Cuentas 203, 204

Tipo 32: Derechos de traspaso = Cuenta 205

Tipo 33: Aplicaciones informáticas = Cuenta 206

Tipo 39: Otro inmovilizado intangible = Cuentas 200, 201, 202.

Tipo 41: Ganado vacuno, porcino, ovino y caprino = Libre.

Tipo 42: Ganado equino y frutales no cítricos = Libre

Tipo 43: Frutales cítricos y viñedos = Libre

Tipo 44: Olivar = Libre

Tipo 49: Otros bienes semovientes y agrícolas = Libre

- T.Bien. Tipo de bien según la codificación que facilita hacienda para indicar el que corresponde con el elemento. Este campo se rellenará automáticamente en función de la cuenta contable que se haya informado según la siguiente equivalencia:

- T.Am. Tipo de amortización según la codificación que facilita Hacienda. Los códigos que pueden informarse son lo que figuran a continuación, y el cálculo de aquellos marcados como automáticos se detalla en el punto4.1.

- Amortización lineal según tablas (calculo automático).

- Amortización según porcentaje constante sobre el importe pendiente de amortización (calculo automático).

- Amortización según números dígitos – creciente (calculo automático.

- Planes de amortización (calculo manual).

- Depreciación efectiva probada fehacientemente (calculo manual).

- Libertad de amortización (calculo manual).

- Amortización acelerada (calculo automático).

- Amortización de elementos adquiridos usados (calculo automático).

- Amortización de elementos patrimoniales objeto de reinversión de empresas de reducida dimensión – DT 28º LIS (calculo manual).

- Amortización de activos nuevos adquiridos en 2003 y 2004 – DT 13º LIS (calculo manual).

80. Amortización según valor residual a 2015 (calculo automático).

- Baja. Campo para informar del código de la causa de la baja del elemento según la codificación que facilita Hacienda. Si la baja es consecuencia de la venta y esta se ha grabado en la contabilidad, se pondrá automáticamente el tipo 02 así como la fecha de la factura. Los códigos que pueden utilizarse son los siguientes:

- 00 Elemento en alta

- 01 Amortización total

- 02 Venta o transmisión

- 03 Deterioro o destrucción

- 04 Retirada del bien por obsolescencia

- 05 Pérdida

- 06 Robo

- 99 Otras causas diferentes a las anteriores

- Fecha baja. Fecha en la que se produce la baja

- Op.financiera. Código de la operación financiera a la que está vinculado el elemento. Estas operaciones financieras suelen ser operaciones de leasing.

- F.finpago. Si se trata de una operación financiera se mostrará la fecha informada como final del pago de la operación.

- Grupo. Grupo de amortización para operaciones financieras, de modo que se pueda informar uno diferente y en ese caso utilizar unas cuentas contables diferentes mientras el leasing está operativo

- L.F. En el caso de operaciones financieras, en este campo se puede informar el máximo de la amortización fiscal que se puede calcular como múltiplo de la amortización contable, de modo que si por ejemplo se indica un 2 en este campo, la amortización fiscal que se calcule estará limitada al doble de la amortización contable.

- Tipomodulo.En el caso de que la actividad sea de módulos, se debe indicar el código que corresponda para aplicar la amortización según los porcentajes establecidos. Los códigos que pueden utilizarse son los siguientes:

- Tipo 0. Inmovilizado material nuevo.

- Tipo 1. Edificios y otras construcciones.

- Tipo 2. Útiles, herramientas y equipos informáticos.

- Tipo 3. Elementos de transporte y resto de elementos.

- Tipo 4. Inmovilizado inmaterial.

- Tipo 5. Vacuno, porcino, ovino y caprino

- Tipo 6. Equipo y frutales no cítricos.

- Tipo 7. Frutales cítricos y viñedos.

- Tipo 8. Olivar.

- % Am. Provisional. Porcentaje de amortización que se aplicará en el cálculo del módulo provisional.

- % Am. Definitivo. Porcentaje de amortización que se aplicará en el cálculo del módulo definitivo.

- Fiscal. Porcentaje que se aplicará para el cálculo de la amortización fiscal. En el caso de operaciones financieras este campo no estará disponible ya que estos elementos se amortizan según se indica en el campo del tipo de amortización.

- Añosfiscal.Este campo solo estará disponible cuando la amortización se calcule en según porcentaje constante o números dígitos (tipos 02 y 03), ya que en estos tipos de amortización se necesita conocer los años durante los que se va a amortizar el bien.

- Acum. Fiscal. Importe de la amortización fiscal acumulada del elemento.

- V.Res.Fiscal.Valor residual fiscal del elemento (diferencia entre el valor de compra y la amortización acumulada).

- Conta. Porcentaje que se aplicará para el cálculo de la amortización contable. En el caso de operaciones financieras este campo no estará disponible ya que estos elementos se amortizan según se indica en el campo del tipo de amortización.

- Añosconta.Este campo solo estará disponible cuando la amortización se calcule en según porcentaje constante o números dígitos (tipos 02 y 03), ya que en estos tipos de amortización se necesita conocer los años durante los que se va a amortizar el bien. También estará disponible para elementos de operaciones financieras, ya que al calcular la amortización según el método de números dígitos, es necesario conocer el número de años de la amortización.

- Acum. conta. Importe de la amortización contable acumulada del elemento.

- V.Res. conta. Valor residual contable del elemento (diferencia entre el valor de compra y la amortización acumulada).

2.2 MANTENIMIENTO DE ELEMENTOS – SEGUNDA PANTALLA

- Inmueble. Permite indicar si se trata de un inmueble y tiene uso para el cálculo de los años de regularización por prorrata cuando la empresa la tenga que aplicar. En el caso de que se haya indicado que el bien es un edificio (tipo 12) se informara automáticamente y avisara en caso de no ser correcto.

- Años regularización. Número de años en los que debe regularizarse el elemento cuando la empresa tenga que aplicar la prorrata. Este campo no es modificable y en el caso de inmuebles será de 9 años, siendo 4 años para el resto.

- F.compra. Fecha de compra que se ha informado en la primera pantalla

- Datos de lacompra

- Proveedor. Datos del nombre y NIF del proveedor

- Nºfactura.Libro de IVA, serie y numero de factura. Desde el campo del libro de IVA se puede consultar la factura de compra (tecla F3) que esté vinculada en contabilidad a este registro. En el caso de que no se haya generado el elemento desde la grabación de la factura en contabilidad, se puede asignar al elemento alguna de las facturas ya grabadas (tecla F4), de modo que, se mostrará un lineal con todas las facturas que estén marcadas como compras de bienes de inversión, y si existe una factura en la que coincida la fecha, importe y proveedor, se posicionará automáticamente en esa línea para seleccionarla con “Intro”. En el caso de que no se pueda localizar de forma automática la factura, se podrá asignar de forma manual pulsando la tecla F2 con lo que se accederá al lineal de facturas para seleccionar la que corresponda.

- Nº recepción. Número de registro de IVA que corresponde a la factura.

- Base imponible. Campo que recoge el importe de la compra (no es modificable).

- % IVA. Porcentaje de IVA aplicado a la compra; es necesario para los cálculos de la regularización de IVA por prorrata cuando la empresa la tenga que aplicar.

- Cuota deducible. Cuota de IVA deducible en el ejercicio de la compra; es necesario para los cálculos de la regularización de IVA por prorrata cuando la empresa la tenga que aplicar.

- Prorrata definitiva. Porcentaje de prorrata aplicada en el año de la compra; es necesario para los cálculos de la regularización de IVA por prorrata cuando la empresa la tenga que aplicar. Se puede introducir manualmente, pero en el momento de calcular el modelo 303 del 4T del año de la compra se informará automáticamente, por lo que se recomienda dejarlo vacío y que se rellene automáticamente en su momento.

- Regulariza IVA. Permite indicar si el elemento se le quiere aplicar la regularización de IVA por aplicación de la prorrata de forma automática cuando la empresa la tenga que aplicar; se recomienda marcarlo con un sí, para que de ese modo la aplicación calcule automáticamente la posible regularización en el caso de que deba aplicarse, una vez que se calcule la prorrata definitiva de cada ejercicio.

- oIdentificación compra. Campo para informar del número de factura del proveedor; en la grabación automática desde contabilidad será el campo <Referencia> del registro de IVA.

- Datos de la venta. Solo en el caso de que se haya indicado en la causa de la baja que se ha vendido (tipo 02)

- Fecha. Fecha de la venta que será la que se haya informado en el campo de la baja de la primera pantalla.

- Base imponible, porcentaje y cuota de IVA. Importes relativos a la factura de venta; el importe de la cuota de IVA es necesario para los cálculos de la regularización de IVA por prorrata cuando la empresa la tenga que aplicar.

- Identificaciónventa.Campo para informar del número de factura de venta; en la grabación automática desde contabilidad será el campo <Referencia> del registro de IVA.

- Líneas de regularización. En el caso de que se haya indicado que el elemento se tenga en cuenta en la regularización de bienes de inversión cuando la empresa aplique prorrata, se reflejará en la primera línea los datos correspondientes al cálculo de la prorrata del ejercicio de la compra, de modo que al calcular el modelo 303 del 4T de dicho ejercicio, se rellenarán automáticamente el % de prorrata definitivo calculado, así como el importe de la regularización de la cuota de IVA que pudiera corresponder (casilla 43 del impreso). Posteriormente, en cada ejercicio se irán generando las líneas correspondientes a los cálculos de la prorrata definitiva de cada uno de ellos, calculándose igualmente la posible regularización de IVA que pudiera corresponder, que se reflejará en la casilla 43 del modelo 303.

3.1.TIPOS DE AMORTIZACIÓN AUTOMÁTICA

Los tipos de amortización que se harán de forma automática son los siguientes:

1.AMORTIZACIÓN LINEAL SEGÚN TABLAS (TIPO 01). Se amortiza cada año según el porcentaje informado; el último ejercicio se amortiza el importe pendiente.

2.AMORTIZACIÓN SEGÚN PORCENTAJE CONSTANTE SOBRE EL IMPORTE PENDIENTE DE AMORTIZACIÓN (TIPO 02). Se amortiza sobre el valor pendiente de amortización aplicando un coeficiente al porcentaje de amortización en función de los años de amortización: menos de 5 años un 1,5; entre 5 y 8 años un 2; más de 8 años un 2,5.

3.AMORTIZACIÓN SEGÚN NÚMEROS DÍGITOS – CRECIENTE (TIPO 03). Se amortiza dividiendo el valor amortizable entre la suma de la serie de números desde 1 hasta el total de años (1 + 2 + 3 … 10 = 55), y el resultado se multiplica por el número que representa el año a amortizar (para 10 años, el primer año se multiplica por 10, el segundo por 9, etc).

4.PLANES DE AMORTIZACIÓN PARA ELEMENTOS DE OPERACIONES FINANCIERAS (TIPO 04). A pesar de que este tipo de plan tiene el cálculo de forma manual, en el caso de que se trate de una operación financiera, el cálculo será automático y se calculará del siguiente modo:

4.1 En la amortización fiscal se calculará la diferencia entre el capital pagado hasta la fecha de la amortización, y suma de las amortizaciones anteriores, de modo que la amortización final sea el capital pagado.

4.2 En la amortización contable se hará el mismo calculo que el indicado para la amortización según números dígitos (tipo 03).

5.AMORTIZACIÓN ACELERADA (TIPO 07). Se calcula del mismo modo que el tipo 01, debiendo informar del porcentaje que corresponda aplicar.

6. AMORTIZACIÓN DE ELEMENTOS ADQUIRIDOS USADOS (TIPO 08). Se calcula del mismo modo que el tipo 01, teniendo en cuente, que a pesar de que este tipo de amortización puede aplicar el doble del porcentaje máximo fijado en las tablas oficiales de amortización, el porcentaje a informar debe ser el que finalmente se deba aplicar.

7. AMORTIZACIÓN SEGÚN VALOR RESIDUAL A 2015 (TIPO 80). Hasta el ejercicio 2014 inclusive se calcula de forma lineal (igual que el tipo 01), y a partir del 2015 se le debe indicar el número de años que restan para amortizar el bien, de modo que el cálculo de la amortización anual se hará dividiendo el valor residual al 31.12.2014 entre el número de años que restan para amortizarlo.

3.2. TIPOS DE AMORTIZACIÓN MANUAL

Los tipos de amortización manual son los siguientes, debiendo informar manualmente de las amortizaciones que se realizaran en cada ejercicio.

4.Planes de amortización 5.Depreciación efectiva probada fehacientemente.

6.Libertad de amortización

09. Amortización de elementos patrimoniales objeto de reinversión de empresas de reducida dimensión – DT 28º LIS

10. Amortización de activos nuevos adquiridos en 2003 y 2004 – DT 13º LIS

3.3 PROCESO DE CÁLCULO DE AMORTIZACIONES

Desde la entrada de menú que se muestra en la imagen se realiza el cálculo de la amortización anual de los elementos amortizables, de modo que al acceder se mostrará una pantalla de selección en la que se pueden acotar las empresas a las que realizar el cálculo, los códigos de elementos, las actividades y subdepartamentos, y el tipo de amortización (anual o periódica). Además se debe indicar la fecha y el concepto que se grabará a las líneas de amortización y si se desea emitir un informe resumen de los cálculos.

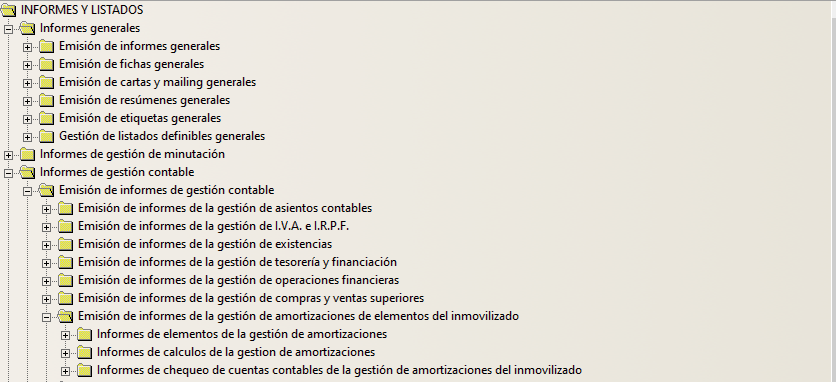

4.INFORMES

En la imagen siguiente se muestran las distintas entradas de menús que dan acceso a los informes que se detallan a continuación.

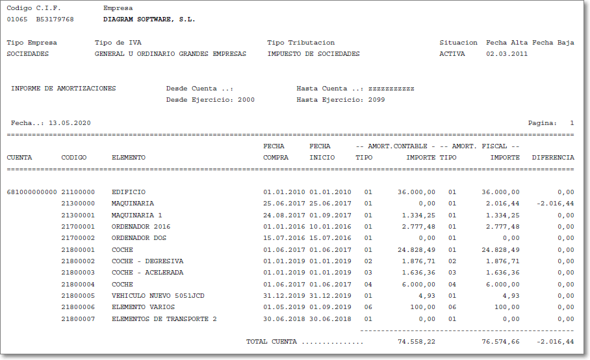

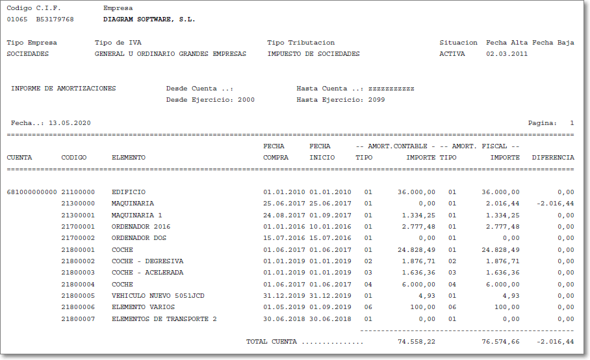

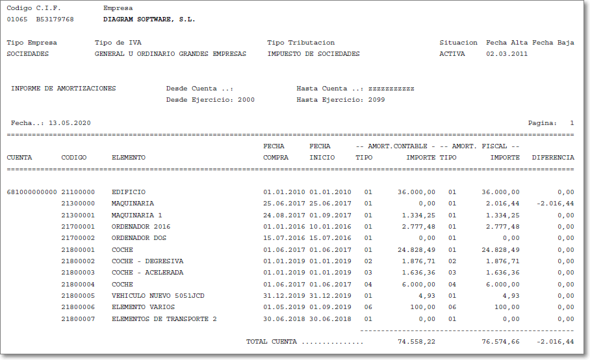

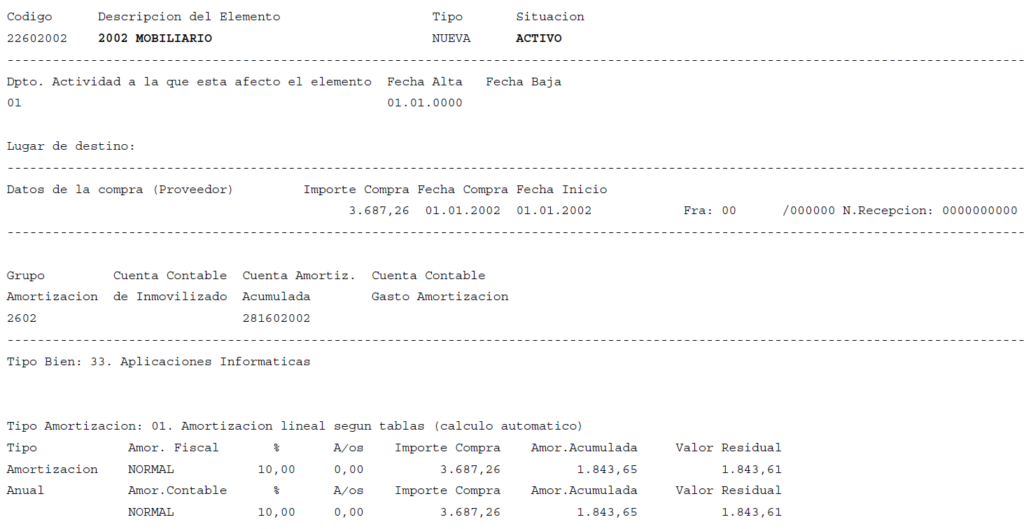

4.1 FICHA DE ELEMENTOS AMORTIZABLES DEL INMOVILIZADO

Genera un informe de cada elemento con los principales datos de la ficha. Este informe se puede obtener con el detalle de la amortización contable y fiscal, o bien con el detalle de las diferencias de tributación fiscal que pueda haber.

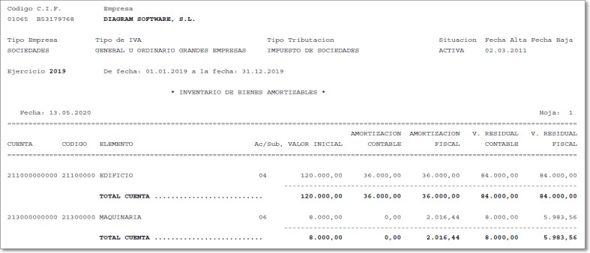

4.2 INVENTARIO DE ELEMENTOS AMORTIZABLES DEL INMOVILIZADO

Genera un informe de cada empresa del ejercicio que se haya indicado en la pantalla de selección, en el que se muestran agrupados por cuenta contable de inmovilizado, los elementos que tengan dicha cuenta informando de los importes del valor inicial, la amortización acumulada, la del ejercicio, y el valor residual

4.3 INVENTARIO DE ELEMENTOS AMORTIZABLES DEL INMOVILIZADO ACTIVOS /INACTIVOS

Es el mismo informe que el indicado en el punto anterior, pero en este se permite hacer una acotación por el estado de los elementos (activos, inactivos o todos).

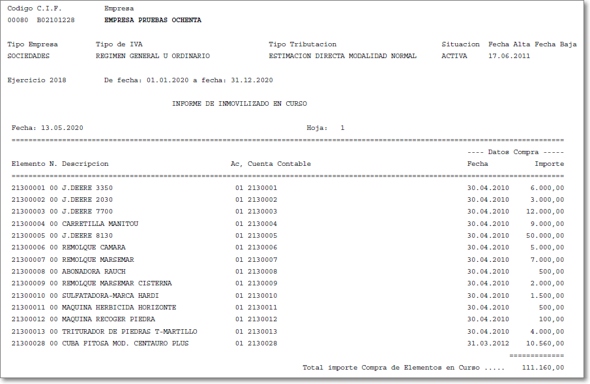

4.4 INFORME DE ELEMENTOS AMORTIZABLES DEL INMOVILIZADO EN CURSO

Genera un informe de cada empresa con los elementos que estén marcados como en curso.

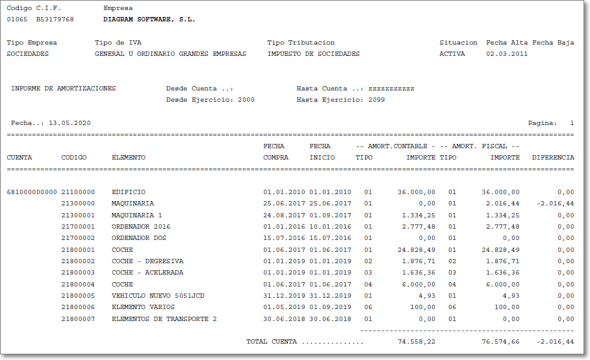

4.5 INFORME DE CUENTAS DE GASTOS DE AMORTIZACIÓN CONTABLE Y FISCAL

Genera un informe agrupando los datos por la cuenta de dotación de amortización (gasto) mostrando de cada empresa los elementos que tengan asignada esa cuenta y los importes acumulados de las amortizaciones contable y fiscal que se hayan indicado en la pantalla de selección.

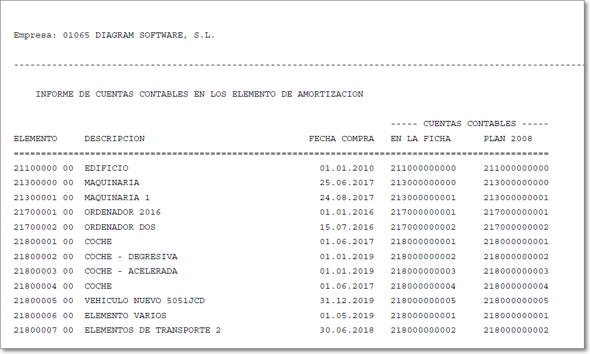

4.6 INFORME DE CUENTAS CONTABLES EN ELEMENTOS AMORTIZABLES.

Genera un informe en el que de cada elemento se muestran las cuentas contables que tiene configuradas, pudiendo incluirse también las cuentas contables de gastos asociadas.

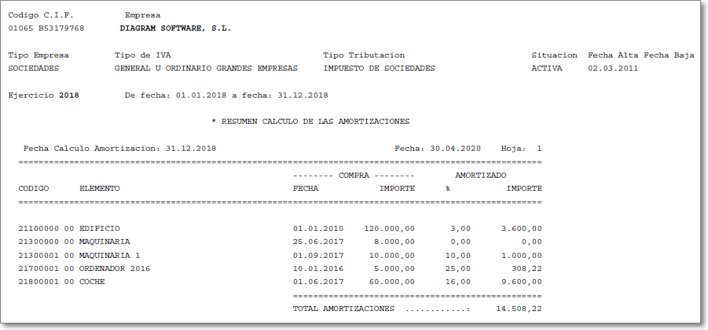

4.7 . INFORME DE RESUMEN DEL CÁLCULO DE AMORTIZACIÓN CONTABLE

Generará un informe de los elementos que tengan en las líneas de amortización la fecha que se haya indicado en la pantalla de selección en el que, de cada elemento, se mostrará los datos de la compra (fecha e importe) así como el porcentaje e importe de la amortización.

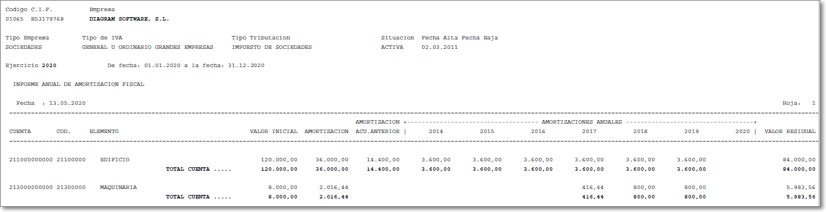

4.8 INFORME DE AMORTIZACIÓN FISCAL Y CONTABLE CON DETALLE DE IMPORTES IMPUTADOS POR EJERCICIOS ECONÓMICOS.

4.9 INFORME DE PREVISIÓN ANUAL DE LA AMORTIZACIÓN CONTABLE Y FISCAL.

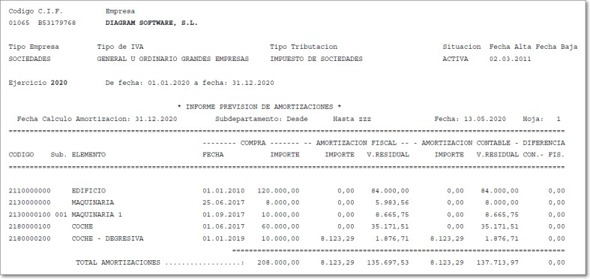

Genera un informe con la previsión de las amortizaciones de los elementos de la empresa, permitiendo desde la pantalla de selección indicar un tipo de amortización diferente al que tengan asignados los elementos

4.10 INFORME DE CUENTAS CONTABLES DEL INMOVILIZADO CON DETALLE DE IMPORTES ACUMULADOS EN LOS ELEMENTOS AMORTIZABLES

Generará un informe de las cuentas contables de inmovilizado y de amortización acumulada, en el que se detallan los importes acumulados de los elementos amortizables que tengan configurada dicha cuenta, para poder localizar descuadres entre lo reflejado en la contabilidad y las fichas de elementos amortizables.

4.11 INFORME DE CUENTAS DE INMOVILIZADO Y AMORTIZACIÓN ACUMULADA CON DETALLE DE LOS ELEMENTOS AMORTIZABLES INCLUIDOS EN CADA UNA.

Permite realizar un chequeo de las cuentas de inmovilizado y de amortización acumulada del ejercicio indicado en la pantalla de selección, de modo que se listarán todas las cuentas de inmovilizado y amortización acumulada que existen en la contabilidad de dicho ejercicio, informando del saldo contable y el importe que figura en la ficha del elemento que la tenga asignada, indicando la posible diferencia que pueda existir entre ambas.Permite realizar un chequeo de las cuentas de inmovilizado y de amortización acumulada del ejercicio

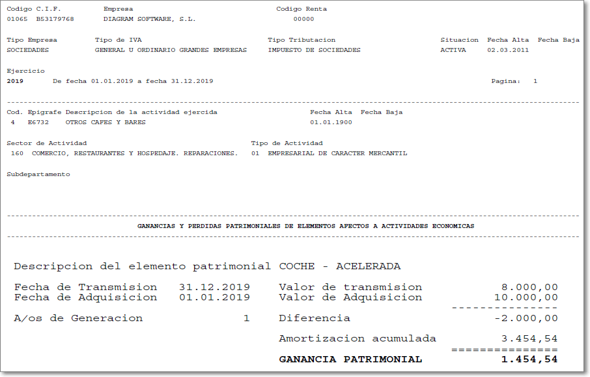

4.12 INFORME DE COMPROBACIÓN DE RENDIMIENTOS PROCEDENTES DE VENTAS DEL INMOVILIZADO.

Con este informe se puede obtener un resumen de la posible ganancia o pérdida que se haya producido por la venta de un elemento, indicando las fechas y valores de adquisición y transmisión, la amortización acumulada y el resultado obtenido (ganancia o pérdida). Esta opción esta accesible desde el menú “Informes y Listados / Informes de gestión contable / Emisión de informes de gestión contable / Emisión de informes de la gestión de rendimientos procedentes de ventas del inmovilizado”.

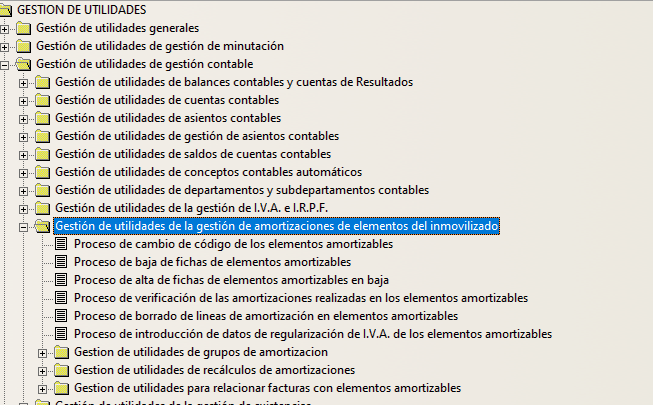

5. UTILIDADES

En la imagen siguiente se muestran las distintas entradas de menús que dan acceso a las utilidades que se detallan a continuación.

5.1 PROCESO DE CAMBIO DE CÓDIGO DE ELEMENTOS AMORTIZABLES.

Desde la pantalla de selección del proceso se puede hacer una acotación de los elementos que se necesiten modificar, y se mostrará un lineal con los elementos correspondientes a dicha selección, desde el que se puede modificar el código que tenga asignado el elemento.

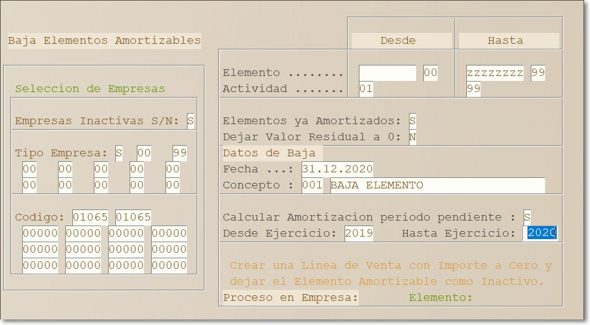

5.2 PROCESO DE BAJA DE FICHAS DE ELEMENTOS AMORTIZABLES

Este proceso dejará los elementos seleccionados como inactivos, generando una línea de venta con importe a cero, permitiéndose incluso generar la amortización del periodo pendiente.

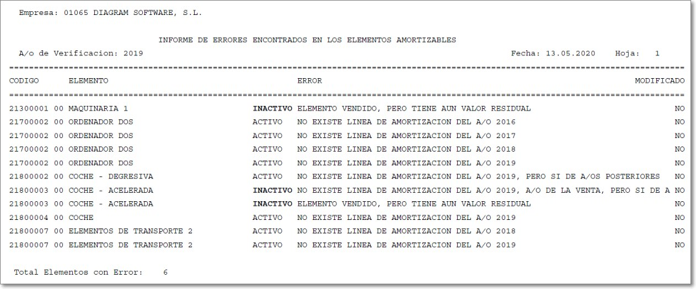

5.3 PROCESO DE VERIFICACIÓN DE LAS AMORTIZACIONES REALIZADAS EN LOS ELEMENTOS AMORTIZABLES.

Este proceso hará un chequeo de todos los elementos amortizables y generará un informe con los posibles errores que puedan tener, como por ejemplo si faltan líneas de amortización de algún ejercicio, o elementos inactivos que tienen valor residual.

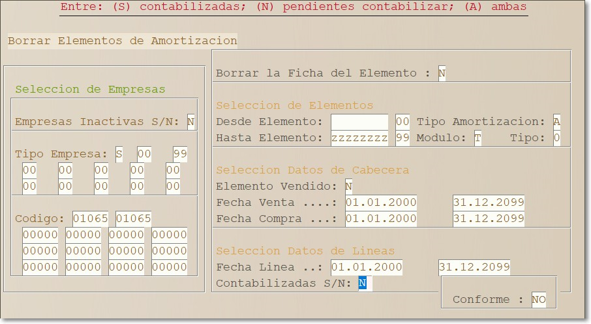

5.4 PROCESO DE BORRADO DE LÍNEAS DE AMORTIZACIÓN EN ELEMENTOS AMORTIZABLES.

Este proceso permite hacer un borrado de las líneas de amortización que se hayan calculado, para lo que desde la pantalla de selección se puede hacer una acotación por empresa, código de elemento, tipo de amortización, etc. y se puede generar un informe con los elementos afectados.

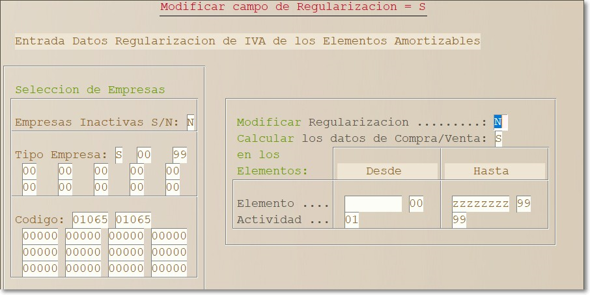

5.5 PROCESO DE INTRODUCCIÓN DE DATOS DE REGULARIZACIÓN DE I.V.A. DE LOS ELEMENTOS AMORTIZABLES.

Este proceso permite marcar a los elementos que se seleccionen para que se incluyan en el proceso de regularización por prorrata, tal y como se detalló en el punto 2.2

5.6 PROCESO DE CHEQUEO DE CUENTAS CONTABLES Y FICHAS DE ELEMENTOS AMORTIZABLES

Desde la pantalla de selección, indicando una empresa y periodo contable, se mostrarán los elementos de la empresa en la que pueden consultarse los principales datos de cada uno. Esta opción esta accesible desde la entrada de menú “Procesos y trabajos / Procesos de gestión contable / Gestión de procesos contables anuales / Gestión de amortización de elementos del inmovilizado.

5.7 PROCESO DE COPIA DE GRUPOS DE AMORTIZACIÓN DE ELEMENTOS AMORTIZABLES

Este proceso permite realizar una copia de los grupos de amortización de una empresa a otra o a varias, de modo que, si se genera una “empresa patrón” que tenga configurados los grupos de amortización, se puedan duplicar en las nuevas empresas que se den de alta sin tener que crearlos manualmente.

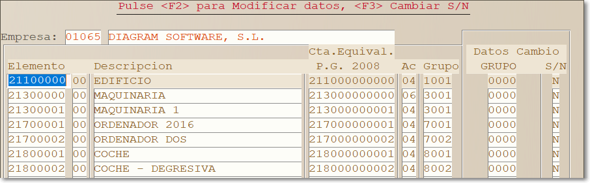

5.8 PROCESO DE CAMBIO DE GRUPOS DE ELEMENTOS AMORTIZABLES

Desde este proceso y previa selección de los elementos a modificar, se permite modificar el grupo de amortización que tienen asignados los elementos, de modo que una vez se haga la acotación necesaria, se mostrará un lineal con dichos elementos para que se pueda modificar el grupo de amortización.

5.9 PROCESO DE RECÁLCULO DE AMORTIZACIONES DE ELEMENTOS AMORTIZABLES

Proceso que hará un recalculo de las líneas de amortización de los elementos según los datos que tengan informados en la ficha de cada elemento.

5.10 PROCESO DE RECUPERACIÓN DE DATOS DE CABECERAS DE ELEMENTOS AMORTIZABLES.

Utilidad que permite recalcular los datos de la cabecera de los elementos amortizables por si se hubieran perdido por algún motivo, o por ejemplo el valor residual no refleje el importe correcto.

5.11 PROCESO DE RECUPERACIÓN DE AMORTIZACIONES DE ELEMENTOS AMORTIZABLES DE LA GESTIÓN CONTABLE ANTERIOR.

Solo tiene uso cuando los datos se han recogido de una instalación con la versión anterior del programa.

UTILIDADES PARA RELACIONAR FACTURAS CON ELEMENTOS AMORTIZABLES

1.PROCESO DE RELACIÓN DE COMPRAS Y VENTAS DE ELEMENTOS AMORTIZABLES CON SUS FACTURAS

En el caso de que de alguna empresa no se hayan relacionado las facturas de compra o venta con sus respectivos elementos, este proceso mostrará una relación de elementos que estén comprados o vendidos en el año que se indique en la pantalla de selección, permitiendo desde la misma asignarle la factura correspondiente.

Una vez instalada la actualización, al acceder a la pantalla de mantenimiento, se lanzará automáticamente un proceso que realizará los siguientes procesos:

1.Se informará el tipo de bien en función de la cuenta contable que tenga informada el elemento (ver detalle en la descripción del tipo de bien del punto3.1).

2.Se convertirá el tipo de amortización a los nuevos códigos según la siguiente equivalencia: La clave N pasa a ser el código 01;La clave D pasa a ser el código 02; La clave A pasa a ser el código 03; La clave F pasa a ser el código 04; La clave R pasa a ser el código 80

3.Si los elementos se dieron de alta en el momento de la grabación de la factura desde de contabilidad, se rellenarán los campos relativos a la compra que aparecen en la segunda pantalla.

4.Si el elemento está vendido, se grabarán los campos de la causa (tipo 02) y fecha de baja, marcándose como inactivo. Si estas ventas se grabaron desde la contabilidad, además se informarán los campos relativos a la venta que aparecen en la segunda pantalla.

5.Si el elemento está completamente amortizado, se grabará el campo de la causa de la baja (tipo 01. Amortización total) y en la fecha se pondrá la que figure en último lugar de amortización; estos bienes se quedaran como inactivos.