Emisión de modelos 131 y 303 del 1t-2021 para actividades de módulos

Con el fin de que en la emisión de los modelos de IRPF e IVA (131 y 303) del primer trimestre del 2021 se recojan los importes de forma correcta para tener en cuenta la reducción del 20% o del 35% que se aprobó mediante el artículo 9.5 del Real Decreto-ley 35/2020 de 22 de diciembre y que solo es aplicable al primer trimestre de 2021, se ha modificado el mantenimiento del módulo para hacer los cálculos del mismo modo que se hacen en la web de Hacienda.

Para ello, en el cálculo de los datos provisionales del modelo 131 para el ejercicio 2021, en la casilla que se recogía la reducción de carácter general volverá a figurar el 5% que establece la Disposición adicional primera de la Orden de módulos para el 2021, para que de ese modo los pagos a cuenta del segundo y tercer trimestre se calculen de forma correcta al no tener que aplicar la reducción adicional que se aprobó de forma extraordinaria. En todo caso, el importe del pago a cuenta del primer trimestre se hará teniendo en cuenta la reducción correspondiente.

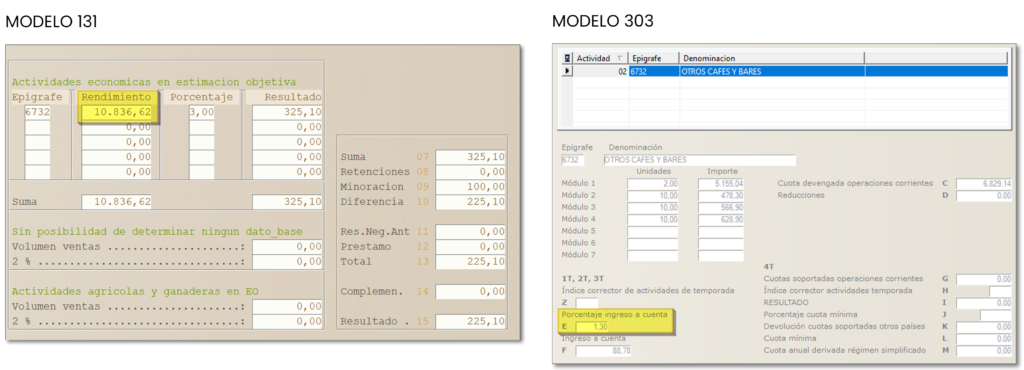

En el ejemplo de la imagen siguiente, el rendimiento neto provisional es el correspondiente al ejercicio 2021 con la reducción general del 5% y que se utiliza para el cálculo de los pagos del segundo y tercer trimestre. Para el pago del primer trimestre se le aplica al rendimiento neto previo (16.836,11 euros) las reducciones que correspondan (incentivos al empleo y la reducción adicional del epígrafe del 35% en el ejemplo) por lo que el rendimiento neto provisional para ese trimestre es de 10.836,62 euros y el pago a cuenta del 3% son 325,10 euros.

En cuanto al cálculo de la cuota trimestral de IVA, se ha modificado para que la reducción adicional se aplique al porcentaje de IVA para efectuar el ingreso, de modo lo que se reduzca sea dicho porcentaje en un 20% o 35% y no la cuota devengada provisional. En el ejemplo de la imagen siguiente, al tener que aplicar el 2% para el pago a cuenta, para el cálculo del primer trimestre se reduce en un 35% por el epígrafe que se trata, quedando un porcentaje del 1,3% (2 * 0,65 = 1,3) con lo que al aplicarlo al índice provisional de 6.829,14 euros resulta el importe a pagar de 88,78 euros. Los importes del segundo y tercer trimestre se corresponden con el cálculo del 2%

Para que los modelos trimestrales recojan de forma correcta estos cálculos, es necesario entrar al mantenimiento del módulo para que se recalculen los importes y se lleven a cada trimestre los datos correctos.