Modelo 202: Pago Fraccionado Impuesto Sociedades 2020 (Especial Covid-19)

OBJETIVO: AJUSTAR LOS PAGOS FRACCIONADOS (MODELO 202) A LA REALIDAD ACTUAL.

El Gobierno, a través del Real Decreto-Ley 15/2020 de 21 de abril de medidas urgentes complementarias para apoyar la economía y el empleo (B.O.E. 22.04.2020), va a permitir a aquellas entidades que en el 2019 tuvieron un volumen de facturación inferior a 600.000€ y que por tanto han podido aplazar el pago de los impuestos hasta el próximo 20 de mayo.

Que ajusten sus Pagos Fraccionados del IS (MODELO 202) a la actual situación de fuerte pérdida de actividad económica, dando la opción de realizar dicho cálculo, de acuerdo con lo establecido en el artículo 40.3 del Impuesto de Sociedades

Recordemos que según estipula la Ley del Impuesto de Sociedades (LIS), existen dos modalidades para calcular el pago a cuenta del impuesto que están reguladas en el artículo 40 en sus apartados: 2 (Sistema de cuotas) y 3 (Sistema de bases).

Apartado 2 Pago a cuenta del IS: Sistema de cuotas

Esta es la modalidad de pago que es aplicada para todas las sociedades por defecto.

El cálculo del Pago Fraccionado es el resultado de aplicar el tipo de porcentaje establecido, que actualmente es del 18% , sobre la cuota integra (Resultado) del impuesto de sociedades satisfecho en el ejercicio anterior . Por tanto, si en el ejercicio anterior la empresa no hubiera tenido beneficios, o se tratará de empresa constituida en el año actual no habrá que realizar ningún pago a cuenta.

Apartado 3 Pago a cuenta del IS: Sistema de bases

Está modalidad es obligatoria para aquellas empresas cuyo importe neto de la cifra de negocios haya superado la cantidad de 6 millones de euros durante los 12 meses anteriores a la fecha en que se inicie el periodo impositivo al que corresponda el pago fraccionado.

Para el resto de empresas esta modalidad es opcional y se podrán acoger las empresas que lo soliciten en el mes de febrero del año que se quiera aplicar a través de una declaración censal.

Para su cálculo, en vez de tomar como base de pago los resultados del ejercicio anterior, se tendrán en cuenta los resultados (base imponible) obtenidos en los 3 meses del año para el primer pago a cuenta, los 9 primeros meses para la declaración del 2º periodo y los 11 primeros meses para el 3º y último periodo.

La cuantía del pago fraccionado será el resultado de aplicar a la base imponible, el porcentaje redondeado por defecto que resulte de multiplicar por cinco séptimos el tipo de gravamen del impuesto de sociedades que le corresponda a la sociedad:

Hoy en día, lo utilizan directores de cine conocidos, diseñadores de juegos cuando crean juegos Friv en línea y desarrolladores de presentaciones y proyectos multimedia.Ejemplo: Tipo de Gravamen 25% . El porcentaje a aplicar serà 25*5/7= 17,85 que redondeando por defecto nos da 17%

De la cuota resultante se deducirán las bonificaciones, las retenciones e ingresos a cuenta realizados y los pagos fraccionados que hayan sido abonados en los periodos anteriores.

Actualización realizada:

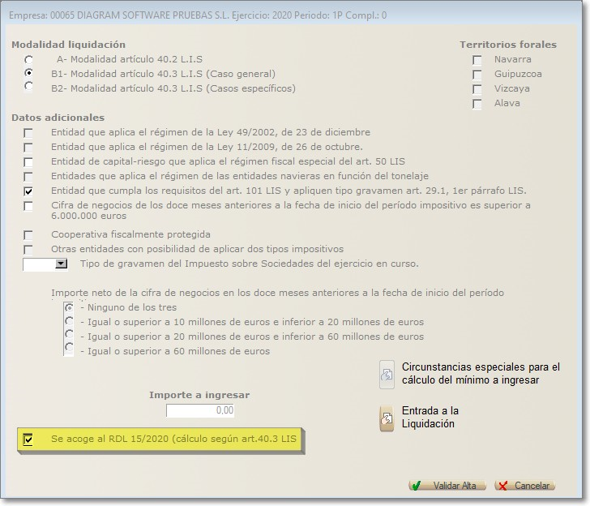

Si la empresa se acoge a esta opción ha de indicarlo en el propio modelo, y por eso hemos incluido una nueva casilla que se debe marcar en el caso que quiera cambiar la forma de cálculo. Para poder marcarla, se debe seleccionar cualquiera de las dos opciones B1 o B2, con lo que se habilitará dicha casilla, y entonces introducir los importes de la liquidación que correspondan. Esta casilla solo estará disponible para los periodos 1P (entidades con un volumen de negocio inferior a 600.000 euros), y 2P (entidades con un volumen de negocio inferior a 6.000.000 euros).

1 comentario. Dejar nuevo

pero a que es lo que tengo que aplicar ese tipo?